Contrairement aux salariés, les dirigeants d'entreprise, tels que les PDG, les gérants ou les mandataires sociaux, ne cotisent pas nécessairement à l'assurance chômage traditionnelle. Cette absence de cotisation signifie qu'en cas de cessation d'activité, ils peuvent se retrouver sans source de revenu. Pour les dirigeants, cette situation peut être particulièrement délicate, car elle impacte non seulement leur vie personnelle, mais aussi la perception de stabilité au sein de l'entreprise. C'est ici qu'intervient l'assurance chômage pour dirigeants. Elle est conçue pour offrir une protection financière et garantir un revenu minimum lorsque la perte d'emploi survient, ce qui est essentiel pour atténuer les périodes d'incertitude. En offrant cette sécurité, elle permet aux dirigeants de se concentrer sur la gestion des risques et des défis inhérents à la direction d'une entreprise, sans craindre pour leur avenir personnel.

- Pourquoi souscrire à une assurance chômage pour dirigeants ?

- Comment fonctionne l'assurance chômage du dirigeant ?

- Quelle indemnité pouvez-vous percevoir avec ou sans assurance ?

- Qui peut souscrire à une assurance chômage pour dirigeants ?

- Les critères de choix d'une assurance chômage pour dirigeants

- Les avantages fiscaux de l'assurance chômage pour dirigeants

Pourquoi souscrire à une assurance chômage pour dirigeants ?

Les dirigeants d'entreprise assument des responsabilités considérables, allant de la prise de décisions stratégiques à la gestion des crises. En plus de gérer les opérations quotidiennes, ils sont souvent en première ligne lorsque les conditions économiques se détériorent, ce qui peut augmenter leur risque de perdre leur position. La souscription à une assurance chômage spécifique présente plusieurs avantages :

- Sécurité financière : Elle offre une tranquillité d'esprit en garantissant un revenu en cas de perte d'emploi, ce qui permet aux dirigeants de maintenir leur niveau de vie.

- Personnalisation : Les contrats peuvent être adaptés aux besoins spécifiques de chaque dirigeant, prenant en compte leur situation professionnelle et personnelle, ainsi que leurs obligations financières.

- Flexibilité : Les dirigeants peuvent choisir le niveau de couverture qui leur convient le mieux, en fonction de leur tolérance au risque et de leurs objectifs de sécurité financière.

- Réduction de stress : En sachant qu'ils sont couverts, les dirigeants peuvent se concentrer sur la prise de décisions stratégiques sans être distraits par des préoccupations financières personnelles.

Comment fonctionne l'assurance chômage du dirigeant ?

L'assurance chômage pour dirigeants fonctionne de manière similaire à d'autres formes d'assurance, mais avec certaines spécificités qui la rendent adaptée à leur statut particulier. Voici les principales étapes à suivre pour bien comprendre son fonctionnement :

- Choix de la couverture : Les dirigeants choisissent un niveau de couverture basé sur leurs besoins et leurs capacités financières. Cela inclut le montant de l'indemnisation et la durée de la couverture, qui peuvent être ajustés en fonction de l'évolution de leur carrière.

- Paiement des primes : Comme toute assurance, le dirigeant doit payer des primes régulières pour maintenir la couverture active. Ces primes varient en fonction du niveau de couverture choisi et du profil de risque du dirigeant, et sont souvent considérées comme un investissement dans la sécurité future.

- Déclenchement de l'indemnisation : En cas de perte d'emploi involontaire, le dirigeant peut faire une demande d'indemnisation. Les conditions de déclenchement varient selon le contrat, mais incluent généralement la cessation d'activité pour des raisons économiques ou structurelles, assurant ainsi que l'aide est accordée lorsque cela est vraiment nécessaire.

- Perception des indemnités : Une fois la demande acceptée, le dirigeant commence à recevoir des indemnités selon les termes convenus dans le contrat. Cela permet de combler le vide financier jusqu'à ce qu'une nouvelle opportunité professionnelle soit trouvée.

Vrai ou faux sur l’assurance chômage du dirigeant

Démêlez le vrai du faux en moins de 2 minutes grâce à notre vidéo explicative.

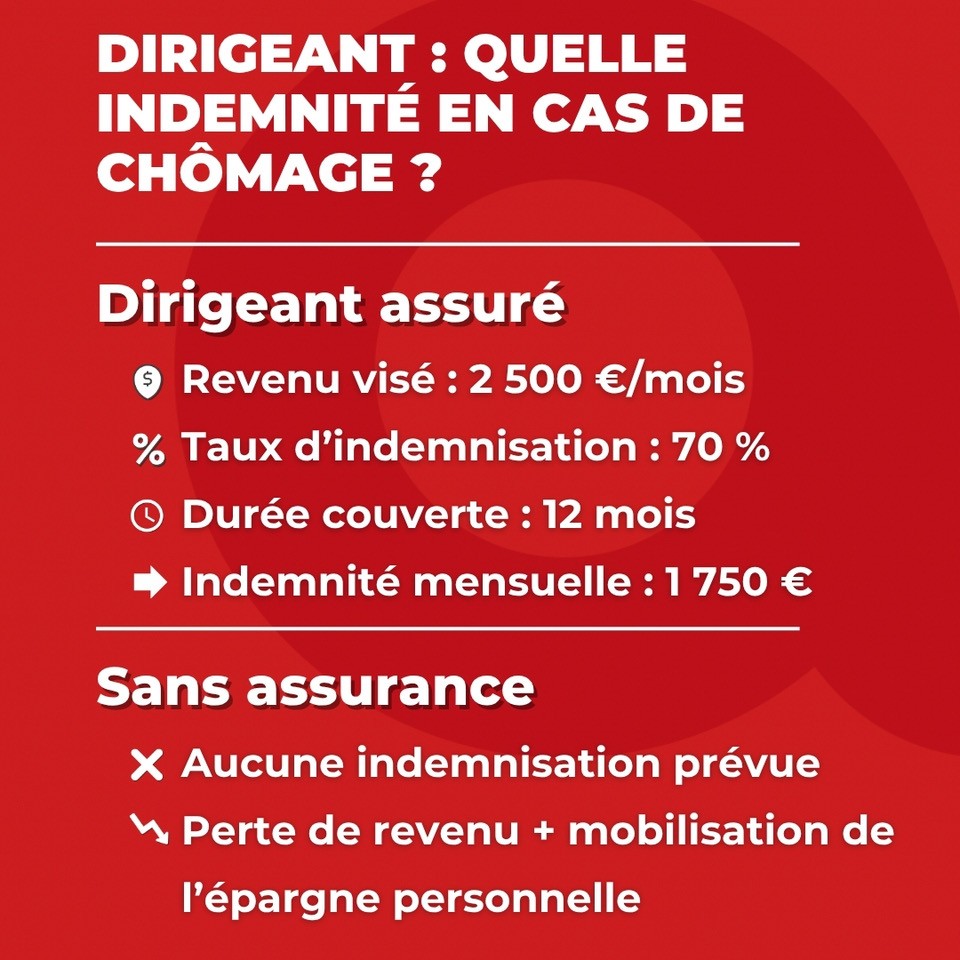

Quelle indemnité pouvez-vous percevoir avec ou sans assurance ?

Pour mieux comprendre l’impact concret d’une assurance chômage pour dirigeant, voici un exemple simple et chiffré. Cette illustration met en parallèle la situation d’un dirigeant assuré et celle d’un dirigeant sans couverture, afin de visualiser clairement la différence d’indemnisation en cas de perte d’emploi involontaire.

👉 Voici, en un coup d’œil, les étapes clés de la prise en charge :

Qui peut souscrire à une assurance chômage pour dirigeants ?

L'assurance chômage pour dirigeants est principalement destinée aux personnes occupant des postes de

direction dans une entreprise.

Cela inclut :

-

Les dirigeants de sociétés anonymes (SA) : Comme les présidents ou directeurs généraux, qui sont souvent au sommet de la hiérarchie de l'entreprise et donc plus exposés aux décisions stratégiques risquées.

-

Les gérants de sociétés à responsabilité limitée (SARL) : Qu'ils soient majoritaires, minoritaires ou égalitaires, ces individus jouent un rôle clé dans la direction de l'entreprise et peuvent être vulnérables aux fluctuations économiques.

-

Les mandataires sociaux : Ils sont souvent exposés à des risques professionnels particuliers, nécessitant une couverture spécifique pour assurer leur sécurité financière.

Cependant, il est essentiel de vérifier les conditions d'éligibilité spécifiques de chaque contrat, car elles peuvent varier d'un assureur à l'autre. Cette vérification est cruciale pour s'assurer que la couverture choisie répond effectivement aux besoins et attentes de chaque dirigeant.

Les critères de choix d'une assurance chômage pour dirigeants

Lorsqu'il s'agit de choisir une assurance chômage pour dirigeants, plusieurs critères doivent être pris en compte pour maximiser les avantages de cette couverture :

- Montant de l'indemnisation : Évaluez vos besoins financiers et choisissez un montant qui vous permettra de maintenir votre niveau de vie. Cela nécessite une réflexion approfondie sur vos obligations financières actuelles et futures.

- Durée de la couverture : Certaines assurances offrent une couverture plus longue que d'autres. Assurez-vous que la durée correspond à votre situation personnelle et professionnelle, en tenant compte de vos perspectives de carrière.

- Conditions de déclenchement : Vérifiez les conditions précises qui permettent de percevoir les indemnités. Cela inclut souvent la preuve d'une perte d'emploi involontaire, ce qui peut nécessiter des documents justificatifs.

- Coût des primes : Comparez les primes proposées par différents assureurs pour trouver un équilibre entre coût et couverture, tout en assurant que le choix est financièrement viable à long terme.

- Réputation de l'assureur : Choisir un assureur de confiance avec une bonne réputation peut faire toute la différence en termes de service client et de traitement des demandes.

Les avantages fiscaux de l'assurance chômage pour dirigeants

Un autre aspect intéressant de l'assurance chômage pour dirigeants est la possibilité de bénéficier d'avantages fiscaux, qui peuvent rendre cette protection encore plus attrayante. Dans certains cas, les primes versées peuvent être déductibles des revenus imposables, réduisant ainsi le coût net de l'assurance. Cependant, les règles fiscales peuvent varier, et il est conseillé de consulter un conseiller fiscal pour maximiser ces avantages. Travailler avec un expert peut vous aider à naviguer dans les complexités fiscales et à tirer le meilleur parti de votre investissement dans cette assurance.

L'assurance chômage pour dirigeants est une solution précieuse pour ceux qui souhaitent sécuriser leur avenir financier face à l'incertitude économique. En offrant une protection adaptée aux besoins spécifiques des dirigeants, elle assure une continuité de revenu en cas de perte d'emploi. Lorsque vous explorez vos options, prenez le temps d'examiner les différentes offres disponibles et assurez-vous de choisir celle qui s'aligne le mieux avec vos besoins personnels et professionnels. En intégrant cette assurance dans votre stratégie financière globale, vous vous assurez une tranquillité d'esprit et une protection contre les aléas de la vie professionnelle. Cette démarche proactive vous permet de vous concentrer sur la croissance et la stabilité de votre entreprise, tout en sachant que votre avenir financier est sécurisé.