Télétravail, lancement d’activité en "home office", stockage de marchandises... Aujourd'hui, la frontière entre vie privée et vie professionnelle est de plus en plus poreuse. Pourtant, une erreur fréquente consiste à penser que l'assurance multirisque habitation (MRH) protège automatiquement les outils de travail.

Il est essentiel de comprendre que pour la majorité des assureurs, le matériel professionnel nécessite une protection spécifique.

- Pourquoi l'assurance habitation est-elle souvent insuffisante ?

- Quelles solutions pour protéger son activité ?

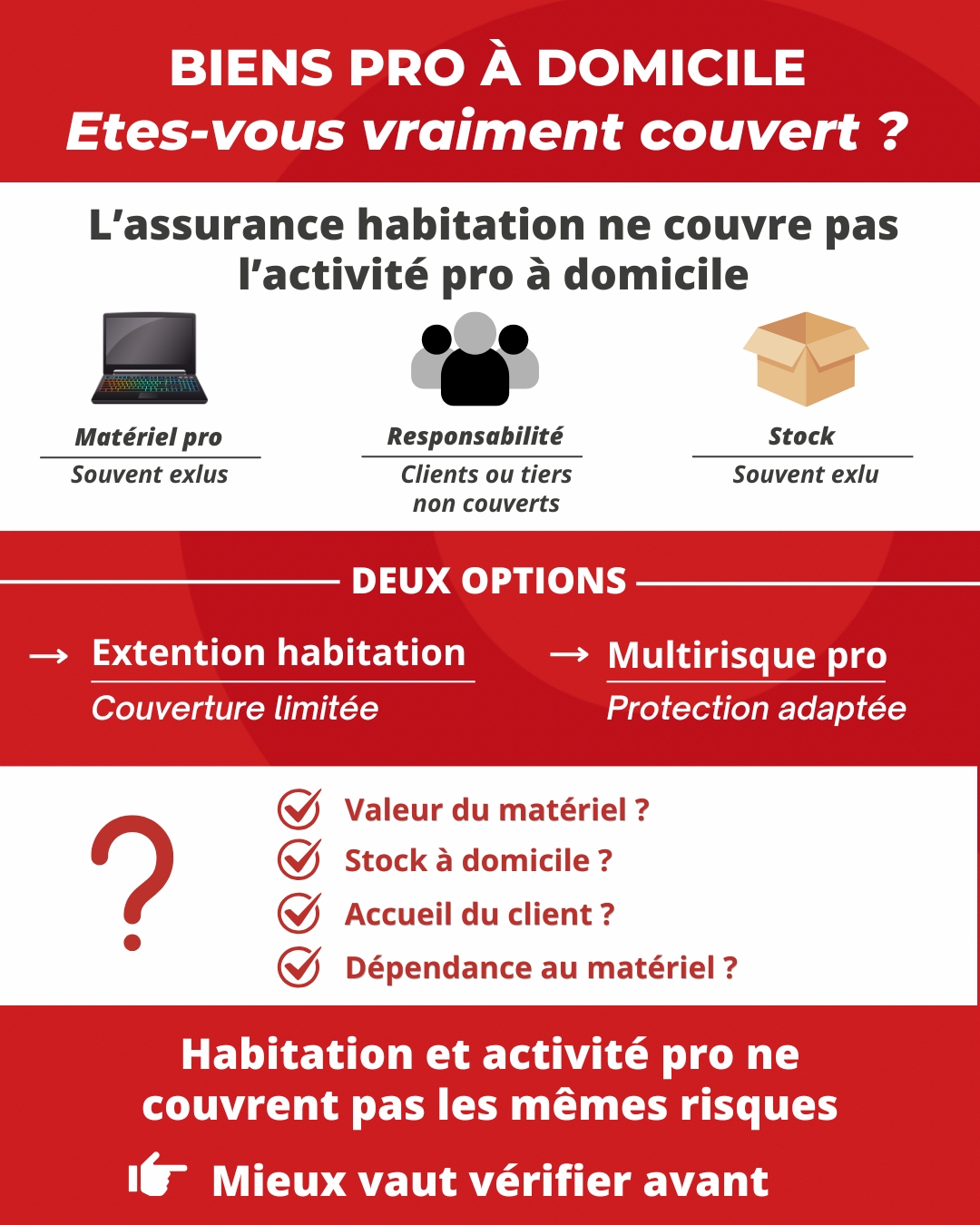

- Biens pro à domicile : êtes-vous vraiment couvert ?

- Les questions clés pour évaluer ses besoins

- En vidéo : 5 idées reçues sur les biens pro à domicile

- Le rôle du courtier : un accompagnement sur toute la France

Pourquoi l'assurance habitation est-elle souvent insuffisante ?

Par définition, un contrat habitation classique couvre les biens personnels. Dans la plupart des conditions générales, les équipements ou activités à usage professionnel sont exclus des garanties.

Les points de blocage en cas de sinistre :

- Le matériel informatique et technique : Si un ordinateur, une imprimante ou de l'outillage pro est volé ou endommagé à domicile, l'assureur peut refuser l’indemnisation s'il constate un usage lié à l'activité.

- La Responsabilité Civile (RC) : La garantie "vie privée" de votre contrat habitation ne couvre pas les dommages causés à des tiers (clients, livreurs) dans le cadre de votre travail.

- Le stock de marchandises : En cas d'incendie ou de dégât des eaux, les stocks entreposés sont rarement pris en compte par un contrat de particulier.

Quelles solutions pour protéger son activité ?

Selon la nature du métier et la valeur de l’équipement, deux options sont généralement envisageables :

- L’extension du contrat habitation

Certaines compagnies proposent d'ajouter une option pour le télétravail ou les micro-entrepreneurs. C’est une solution souvent économique, mais qui comporte des limites, notamment sur les plafonds de remboursement et l'absence de garantie contre les pertes d'exploitation. - L’assurance Multirisque Professionnelle (MRP)

C’est la solution la plus complète. Elle permet de moduler les garanties en fonction des besoins réels :- Dommages aux biens : Protection contre le vol, l'incendie ou le bris de machine.

- Responsabilité Civile Professionnelle : Pour couvrir les dommages causés à autrui.

- Pertes d'exploitation : Pour maintenir un revenu si un sinistre empêche la poursuite de l'activité.

- Le conseil : Pour les professions libérales et les auto-entrepreneurs sans local dédié, il existe désormais des formules sur-mesure qui évitent de payer pour des garanties superflues tout en sécurisant l'essentiel.

Biens pro à domicile : êtes-vous vraiment couvert ?

Quand on travaille depuis chez soi, la confusion est fréquente : on pense être couvert “comme d’habitude” par l’assurance habitation. Or, dans beaucoup de cas, habitation et activité professionnelle ne couvrent pas les mêmes risques.

Ce qui pose le plus souvent question, ce sont trois points très concrets : le matériel professionnel, la responsabilité (si vous recevez un client ou si un tiers est impliqué), et le stock éventuel. Ensuite, tout se joue sur le choix de la solution : une extension habitation peut suffire dans certains cas, mais elle reste souvent limitée ; une multirisque professionnelle permet une protection plus adaptée à l’activité.

Le bon repère consiste à partir de votre situation réelle : valeur du matériel, présence de stock, accueil de clients, et dépendance de l’activité au matériel. Mieux vaut clarifier ces points avant qu’un sinistre survienne.

En vidéo : 5 idées reçues sur les biens pro à domicile

Pour compléter ces repères, nous avons préparé une vidéo courte autour de cinq idées reçues fréquentes : matériel professionnel à domicile, extension habitation, multirisque professionnelle, accueil d’un client et perte d’exploitation.

Un format simple pour vérifier rapidement les points qui méritent d’être clarifiés dans votre propre contrat.

Les questions clés pour évaluer ses besoins

Avant de souscrire ou de modifier un contrat, il est recommandé de faire l'inventaire suivant :

- Valeur : Quel est le montant total du matériel pro présent à la maison ?

- Stock : Est-ce que j'entrepose des marchandises ou des matières premières ?

- Accueil : Est-ce que je reçois des clients ou des partenaires ?

- Dépendance : Mon activité peut-elle continuer si mon matériel est inutilisable demain ?

Le rôle du courtier : un accompagnement sur toute la France

Le recours à un cabinet de courtage permet de bénéficier d'un diagnostic personnalisé, que vous soyez basé à Nantes ou n'importe où en France. En interrogeant plusieurs compagnies au niveau national, le courtier identifie le contrat le plus adapté à votre statut. L'objectif est de garantir une parfaite articulation entre vos couvertures personnelles et professionnelles, sans doublon inutile.